CÁCH TÍNH CHI PHÍ LÃI VAY CÓ GIAO DỊCH LIÊN KẾT ĐƯỢC TRỪ TRƯỜNG HỢP DOANH NGHIỆP ẢNH HƯỞNG BỞI NGHỊ ĐỊNH 132/2020/NĐ-CP

Căn cứ vào chuẩn mực kế toán số 16 về Chi phí đi vay được ban hành và công bố theo Quyết định số 165/2002/QĐ-BTC

Chi phí đi vay là lãi tiền vay và các chi phí khác phát sinh liên quan trực tiếp đến các khoản vay của doanh nghiệp.

Chi phí đi vay bao gồm:

– Lãi tiền vay ngắn hạn, dài hạn, kể cả lãi tiền vay trên các khoản thấu chi;

– Phần phân bổ các khoản chiết khấu hoặc phụ trội phát sinh liên quan đến những khoản vay do phát hành trái phiếu;

– Phần phân bổ các khoản chi phí phụ phát sinh liên quan tới quá trình làm thủ tục vay;

– Chi phí tài chính của tài sản thuê tài chính.

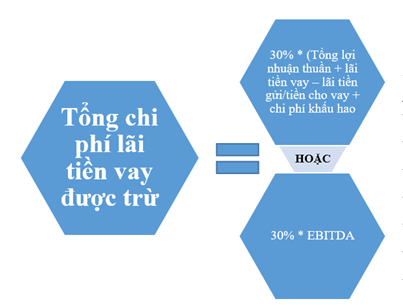

Căn cứ vào Nghị định 132/2020/NĐ-CP Quy Định Về Quản Lý Thuế Đối Với Doanh Nghiệp Có Giao Dịch Liên Kết quy định doanh nghiệp có giao dịch liên kết, cách tính chi phí lãi vay có giao dịch liên kết như sau:

Trong đó

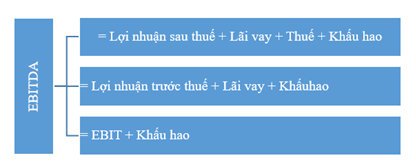

EBITDA (Lợi nhuận trước thuế, lãi vay và khấu hao) là tổng lợi nhuận từ hoạt động sản xuất kinh doanh của doanh nghiệp, mà chưa tính đến chi phí lãi vay, chi phí thuế và khấu hao của doanh nghiệp, vì vậy EBITDA được xem là một chỉ tiêu được sửa dụng rộng rãi để phân tích tính hiệu quả kinh doanh của doanh nghiệp.

Công thức tính EBITDA như sau: