HỢP ĐỒNG LAO ĐỘNG CÓ THỜI HẠN TRÊN 3 THÁNG VỚI CỘNG TÁC VIÊN KHẤU TRỪ THUẾ TNCN THEO BIỂU THUẾ LŨY TIẾN

Căn cứ theo quy định tại Điều 15 Bộ Luật lao động 2019 :

“Điều 15. Hợp đồng lao động

Hợp đồng lao động là sự thoả thuận giữa người lao động và người sử dụng lao động về việc làm có trả lương, điều kiện làm việc, quyền và nghĩa vụ của mỗi bên trong quan hệ lao động.”

Như vậy, hợp đồng lao động là thỏa thuận giữa các bên. Người lao động làm việc theo hợp đồng lao động phải đáp ứng các điều kiện của công việc; có các quyền và nghĩa vụ cụ thể. Bên cạnh đó người lao động còn được trả lương khi làm việc. Hợp đồng lao động chỉ ký với một người lao động nhất định.Trường hợp

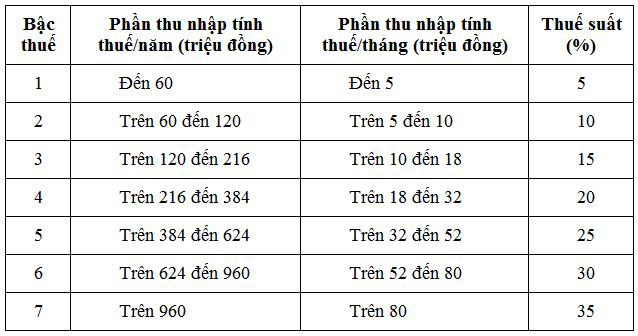

Công ty ký hợp đồng lao động có thời hạn trên 3 tháng với cộng tác viên có thu nhập trên 2.000.000 đồng/ tháng thì khi chi trả lương,tiền công cho cộng tác viên, Công ty khấu trừ theo thuế TNCN theo biểu thuế lũy tiến từng phần, kể cả trường hợp cộng tác viên ký hợp đồng từ 3 tháng trở lên tại nhiều nơi, Công ty thực hiện khấu trừ thuế TNCN khi chi trả tiền lương, tiền công theo quy định tại khoản 1 Điều 25 Thông tư 111/2013/TT-BTC nêu trên.

Theo đó trường hợp này nếu người lao động ký hợp đồng lao động từ 1 tháng đến dưới 3 tháng thì công ty sẽ không thực hiện tính trừ số thuế phải nộp vào thu nhập của người lao động trước khi trả thu nhập theo biểu thuế lũy tiến từng phần mà thực hiện khẩu trừ theo mức 10% trên thu nhập trước khi trả thu nhập cho người lao động và cấp chứng từ khấu trừ thuế cho người lao động.

(Công văn số 574/CTTPHCM-TTHT ngày 07/1/2022)

- Bài viết có liên quan

Ký hợp đồng dưới 3 tháng có được khấu trừ thuế theo biểu thuế lũy tiến từng phần không ?

- Bài viết khác của CTAX