Tính thuế nhà thầu theo giá Net có khó không?

Tính thuế nhà thầu giá Net phức tạp hơn một chút so với tính thuế nhà thầu theo giá Gross. Theo quy định thì doanh thu tính thuế nhà thầu là doanh thu đã bao gồm các loại thuế. Nên khi hợp đồng nhà thầu quy định giá trị hợp đồng là giá chưa bao gồm các loại thuế, thì Kế toán cần phải có thao quy đổi giá trị chưa thuế thành giá có thuế trước khi nhân với tỷ lệ chịu thuế.

Thuế nhà thầu với tổ chức nước ngoài gồm 2 loại thuế là GTGT và TNDN. Do vậy việc quy đổi doanh thu chưa bao gồm thuế thành doanh thu bao gồm thuế cũng chính là việc quy đổi doanh thu tính thuế cho 2 loại thuế này.

Căn cứ Thông tư số 103/2014/TT-BTC ngày 06/8/2014 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam.

Điều 12. Thuế giá trị gia tăng

Căn cứ tính thuế là doanh thu tính thuế GTGT và tỷ lệ % để tính thuế GTGT trên doanh thu.

1. Doanh thu tính thuế GTGT

a) Doanh thu tính thuế GTGT…

b)Xác định doanh thu tính thuế GTGT đối với một số trường hợp cụ thể:

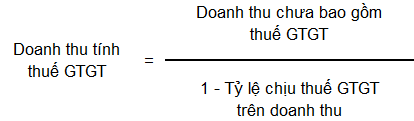

b.1) Trường hợp theo thỏa thuận tại hợp đồng nhà thầu, hợp đồng nhà thầu phụ, doanh thu Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nhận được không bao gồm thuế GTGT phải nộp thì doanh thu tính thuế GTGT phải được quy đổi thành doanh thu có thuế GTGT và được xác định theo công thức sau:

> Thuế GTGT = Doanh thu tính thuế GTGT x Tỷ lệ chịu thuế GTGT trên DT

Trong đó:

- – Tỷ lệ chịu thuế GTGT và thuế TNDN được quy định bởi Bộ tài chính

- – DT chưa thuế TNDN = Giá trị hợp đồng

- – DT chưa thuế GTGT = DT tính thuế TNDN (là DT đã bao gồm thuế TNDN)

Cục Thuế TP trả lời nguyên tắc như sau: Trường hợp Nhà thầu nước ngoài, nhà thầu phụ nước ngoài ký hợp đồng cung cấp hàng hóa, dịch vụ với VPĐH tại Việt Nam để tiến hành hoạt động tìm kiếm, thăm dò, phát triển và khai thác mỏ dầu, khí đốt thực hiện nộp thuế GTGT theo phương pháp trực tiếp thì VPĐH tại Việt Nam có trách nhiệm khấu trừ, nộp thay thuế GTGT trước khi thanh toán, số thuế nộp thay tính bằng tổng số tiền thanh toán chưa bao gồm thuế GTGT nhân (x) với mức thuế suất thuế GTGT.

(Công văn số 5426/CTTPHCM-TTHT ngày 18/5/2022 của CT TPHCM)

- Bài viết có liên quan:

Thuế nhà thầu và 05 điều phải biết về thuế nhà thầu.

- Bài viết khác của CTAX:

Dở bỏ tài sản cố định chưa khấu hao hết.