- THUẾ MÔN BÀI: “Thuế môn bài là một sắc thuế trực thu và thường là định ngạch đánh vào giấy phép kinh doanh (môn bài) của các doanh nghiệp và hộ kinh doanh. Thuế môn bài là một loại chi phí cố định và được thu hàng năm”

- CÁC BẬC THUẾ:

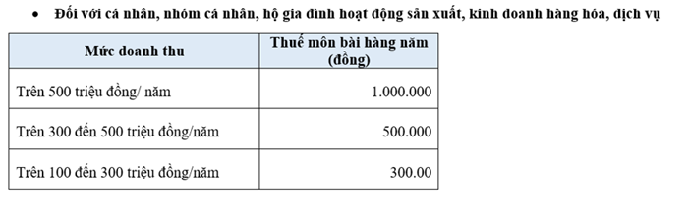

Căn cứ vào “Khoản 1, Điều 4, NĐ 139/2016/NĐ-CP” và Thông tư 65/2020/TT-BTC, mức nộp lệ phí môn bài cụ thể như sau:

Căn cứ vào Khoản 4 Điều 1 Thông tư 65/2020/TT-BTC,

- Trường hợp tổ chức, chi nhánh, văn phòng đại diện, địa điểm kinh doanh (không thuộc trường hợp miến lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất kinh doanh):

- Mới thành lập trong thời gian trước ngày 30/06: Nộp mức lệ phí môn bài cả năm

- Mới thành lập trong thời gian sau ngày 30/06: Nộp 50% mức lệ phí môn bài cả năm

- Trường hợp doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả chi nhánh, văn phòng đại diện, địa điểm kinh doanh) khi hết thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp):

- Thời gian miễn lệ phí môn bài kết thúc trong thời gian trước ngày 30/06: nộp mức lệ phí môn bài cả năm

- Thời gian miễn lệ phí môn bài kết thúc trong thời gian trước ngày 30/06: nộp 50% mức lệ phí môn bài cả năm

Căn cứ vào Khoản 3 Điều 1 Thông tư 65/2020/TT-BTC, trường hợp cá nhân, nhóm cá nhân, hộ gia đình, địa điểm sản xuất, kinh doanh (thuộc trường hợp không được miễn lệ phí môn bài):

Căn cứ vào Khoản 3 Điều 1 Thông tư 65/2020/TT-BTC, trường hợp cá nhân, nhóm cá nhân, hộ gia đình, địa điểm sản xuất, kinh doanh (thuộc trường hợp không được miễn lệ phí môn bài):- Nếu ra sản xuất kinh doanh trong thời gian trước ngày 30/06: nộp mức lệ phí môn bài cả năm

- Nếu ra sản xuất kinh doanh trong thời gian sau ngày 30/06: nộp 50% mức lệ phí môn bài cả năm

- THỜI HẠN NỘP THUẾ MÔN BÀI:

Căn cứ vào Khoản 9, Điều 18, Nghị định 126/2020/NĐ-CP, thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/01 hàng năm

- Trường hợp doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả chi nhánh, văn phòng đại diện, địa điểm kinh doanh) khi hết thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp):

- Thời gian kết thúc miễn lệ phí môn bài kết thúc trong thời gian trước ngày 30/06: thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/7

- Thời gian miễn lệ phí môn bài kết thúc trong thời gian trước ngày 30/06: thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/01

- Trường hợp hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất, kinh doanh sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài như sau:

- Nếu ra sản xuất kinh doanh trong thời gian trước ngày 30/06: Thời hạn nộp chậm nhất là ngày 30/07 năm ra hoạt động

Nếu ra sản xuất kinh doanh trong thời gian sau ngày 30/06: Thời hạn nộp chậm nhất là ngày 30/01 năm liền kề năm ra hoạt độn