I. Trường hợp được hoàn thuế GTGT

Căn cứ vào khoản 3 Điều 1 Thông tư 130/2016/TT-BTC, các trường hợp được hoàn thuế giá trị gia tăng gồm:

- Cơ sở kinh doanh nộp thuế GTGT theo phương pháp khấu trừ thuế nếu có số thuế GTGT đầu vào chưa được khấu trừ hết trong tháng hoặc trong quý thì được khấu trừ vào kỳ tiếp theo

- Cơ sở kinh doanh mới thành lập từ dự án đầu tư đã đăng ký kinh doanh

- Đối với dự án đầu tư

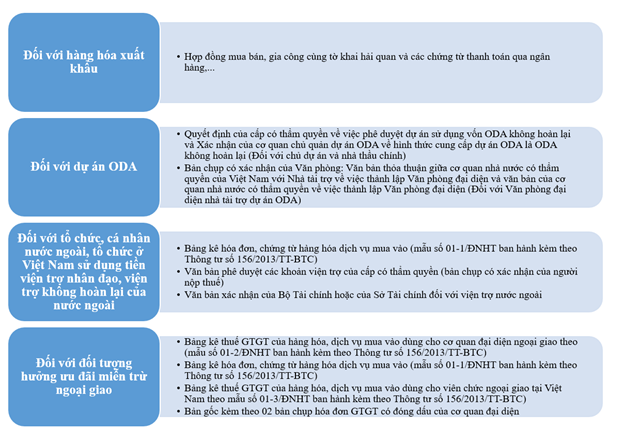

- Đối với hàng hóa, dịch vụ xuất khẩu

- Cơ sở kinh doanh nộp thuế GTGT theo phương pháp khấu trừ

- Đối với các chương trình, dự án sử dụng nguồn vốn hỗ trợ phát triển chính thức (ODA) không hoàn lại hoặc viện trợ không hoàn lại, viện trợ nhân đạo.

- Đối tượng được hưởng quyền ưu đãi miễn trừ ngoại giao theo quy định của pháp luật về ưu đãi miễn trừ ngoại giao mua hàng hóa, dịch vụ tại Việt Nam

- Người nước ngoài, người Việt Nam định cư ở nước ngoài mang hộ chiếu hoặc giấy tờ nhập cảnh do cơ quan có thẩm quyền nước ngoài cấp được hoàn thuế đối với hàng hoá mua tại Việt Nam mang theo người khi xuất cảnh

II. Điều kiện được hoàn thuế GTGT

Căn cứ Điều 19 Thông tư 219/2013/TT-BTC, điều kiện các cơ sở kinh doanh, tổ chức được hoàn thuế GTGT:

- Là cơ sở kinh doanh nộp thuế theo phương pháp khấu trừ

- Đã được cấp giấy chứng nhận đăng ký doanh nghiệp hoặc giấy phép đầu tư (giấy phép hành nghề) hoặc quyết định thành lập của cơ quan có thẩm quyền

- Có con dấu, lập và lưu giữ sổ kế toán, chứng từ kế toán theo quy định của pháp luật về kế toán

- Có tài khoản tiền gửi tại ngân hàng theo mã số thuế của cơ sở kinh doanh

III. Hồ sơ, thủ tục hoàn thuế giá trị gia tăng

Căn cứ theo Thông tư 156/2014/TT-BTC, quy trình hoàn thuế GTGT sẽ được thực hiện như sau:

Bước 1: Chuẩn bị hồ sơ hoàn thuế GTGT

Hồ sơ hoàn thuế bao gồm:

- Giấy đề nghị hoàn trả Khoản thu ngân sách nhà nước (mẫu 01/ĐNHT ban hành kèm theo Thông tư số 156/2013/TT-BTC)

- Các tài liệu liên quan đến yêu cầu hoàn thuế cụ thể như sau:

Bước 2: Nộp hồ sơ hoàn thuế GTGT

Hồ sơ hoàn thuế được gửi điện tử, nộp trực tiếp tại cơ quan thuế hoặc gửi qua đường bưu chính. Hồ sơ hoàn thuế được nộp một bộ tại cơ quan thuế quản lý trực tiếp hoặc tại cơ quan hải quan có thẩm quyền hoàn thuế.