I. GIẢM TRỪ GIA CẢNH

Căn cứ vào Luật số 26/2012/QH13 ban hành ngày 22/11/2012 về sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân số 04/2007/QH12

Giảm trừ gia cảnh được định nghĩa Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ tiền lương, tiền công của người nộp thuế là cá nhân cư trú. Trường hợp cá nhân cư trú vừa có thu nhập từ kinh doanh, vừa có thu nhập từ tiền lương, tiền công thì tính giảm trừ gia cảnh một lần vào tổng thu nhập từ kinh doanh và từ tiền lương, tiền công.

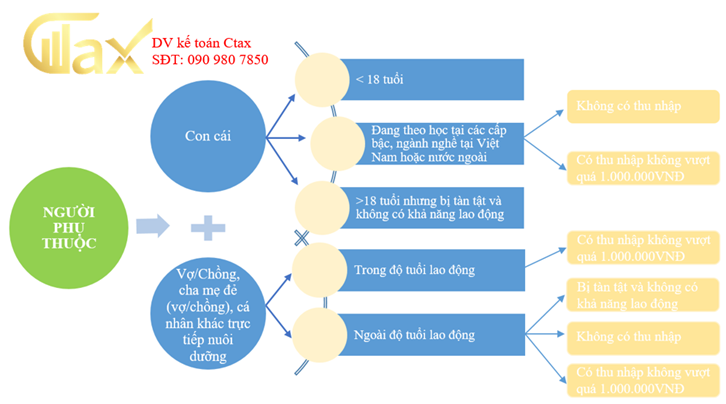

Người phụ thuộc là người mà đối tượng nộp thuế TNCN có trách nhiệm nuôi dưỡng

II. MỨC GIẢM TRỪ GIA CẢNH CHO BẢN THÂN, NGƯỜI PHỤ THUỘC

- Mức giảm trừ gia cảnh cho bản thân và người phụ thuộc:

Căn cứ vào Điều 12 Nghị định số 65/2013/NĐ-CP và Nghị quyết số: 954/2020/UBTVQH14 – về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13 như sau:

Mức giảm trừ thuế TNCN trước ngày 01/07/2021 như sau:

| Đối tượng | Mức giảm trừ gia cảnh thuế TNCN |

| Mức giảm trừ bản thân người nộp thuế | 9.000.000 VNĐ/tháng (108.000.000VNĐ/năm) |

| Mức giảm trừ người phụ thuộc | 3.600.000 VNĐ/tháng |

Mức giảm trừ thuế TNCN từ ngày 01/07/2021 như sau:

| Đối tượng | Mức giảm trừ gia cảnh thuế TNCN |

| Mức giảm trừ bản thân người nộp thuế | 11.000.000 VNĐ/tháng (132.000.000VNĐ/năm) |

| Mức giảm trừ người phụ thuộc | 4.400.000 VNĐ/tháng |

Như vậy, công thức tính thu nhập tính các khoản giảm trừ được tính như sau:

Các khoản giảm trừ =11.000.000 + (Số người phụ thuộc X 4.400.000)

- Các đối tượng người phụ thuộc được giảm trừ gia cảnh

Căn cứ vào Thông tư số 92/2015/TT-BTC và điểm d, đ khoản 1 Điều 9 Thông tư 111/2013/TT-BTC người phụ thuộc bao gồm:

Căn cứ vào điểm g khoản 1 Điều 9 Thông tư 111/2013/TT-BTC và Thông tư số 92/2015/TT-BTC hồ sơ chứng minh người phụ thuộc bao gồm:

Lưu ý: Trường hợp người phụ thuộc nằm trong độ tuổi lao động thì cần có thêm bản chụp giấy tờ khác chứng minh người phụ thuộc không có khả năng lao động như: Giấy xác nhận khuyết tật theo quy định của pháp luật về người khuyết tật đối với người khuyết tật không có khả năng lao động, hồ sơ bệnh án đối với người mắc bệnh không có khả năng lao động (như bệnh AIDS, ung thư, suy thận mãn, …)