- Hồ sơ thuế ban đầu cho DN mới thành lập

Các DN mới thành lập sẽ phải lập một bộ hồ sơ khai thuế ban đầu để gửi lên cơ quan có thẩm quyền trong thời hạn 30 ngày kể từ ngày DN được cấp giấy chứng nhận đăng ký doanh nghiệp. Vậy, bộ hồ sơ khai thuế ban đầu bao gồm các yêu cầu sau:

- Giấy chứng nhận đăng ký kinh doanh (bản sao y công chứng)

- Chứng minh nhân dân/ Căn cước công dân của người đại diện pháp luật (bản sao y công chứng)

- Quyết định bổ nhiệm Tổng giám đốc, Giám đốc

- Quyết định bổ nhiệm Kế toán

- Tờ khai đăng ký thực hiện chế độ kế toán và sổ sách kế toán hình thức kế toán được doanh nghiệp áp dụng

- Bản đăng ký phương pháp trích khấu hao tài sản cố định (một số quận sẽ không yêu cầu)

Lưu ý: Trường hợp người đi nộp hồ sơ không phải là người đại diện pháp luật của DN thì cần thêm: giấy ủy quyền cho người đi nộp hồ sơ

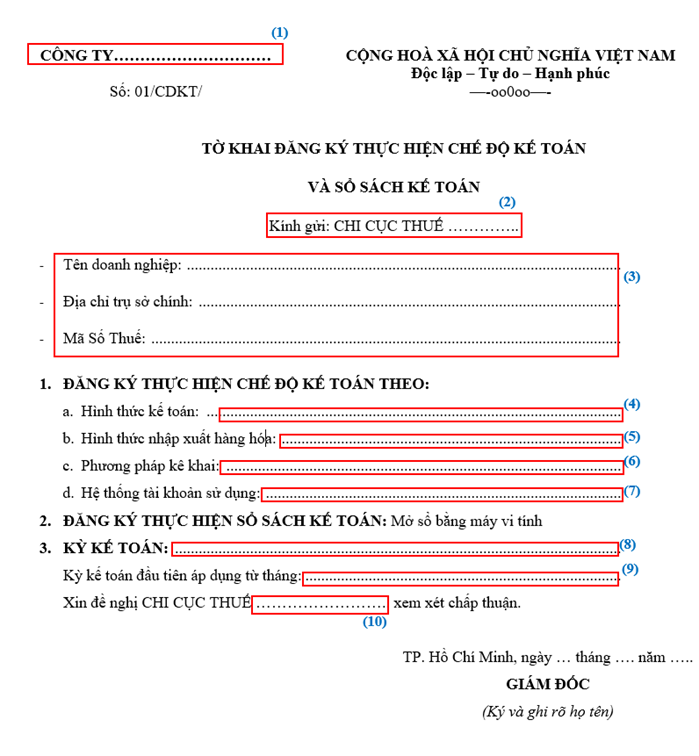

2. Cách lên tờ khai đăng ký thực hiện chế độ kế toán và sổ sách kế toán

Căn cứ vào Luật kế toán số 88/2015/QH13 ban hành ngày 20/11/2015

- Tên công ty: ghi theo theo thông tin trên giấy phép kinh doanh

- ,10Chi cục thuế: nơi đặt trụ sở chính được ghi trên giấy phép kinh doanh

- Tên công ty, địa chỉ trụ sở chính, mã số thuế: ghi theo thông tin trên giấy phép kinh doanh

- Hình thức kế toán có 5 hình thức toán để lựa chọn: Hình thức Nhật ký – Sổ cái; Hình thức Nhật ký chung; Hình thức Chứng từ ghi sổ; Hình thức Nhật ký – chứng từ và Hình thức kế toán trên máy vi tính

- Hình thức nhập xuất hàng hóa có 3 hình thức để lựa chọn: Phương pháp bình quân gia quyền; Phương pháp thực tế đích danh và Phương pháp nhập trước, xuất trước (FIFO)

- Phương pháp kê khai có 2 phương pháp để lựa chọn: Phương pháp kê khai thường xuyên và Phương pháp kiểm kê định kỳ

- Hệ thống tài khoản sử dụng có 2 hệ thống để lựa chọn: Theo thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC

- Kỳ kế toán bao gồm: kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng

- Kỳ kế toán đầu tiên áp dụng từ: đầu tháng được cấp Giấy chứng nhận đăng ký doanh nghiệp đến hết ngày cuối cùng của kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng

3. Quy trình nộp hồ sơ khai thuế ban đầu

Sau khi đã có giấy phép kinh doanh và chuẩn bị đầy đủ hồ sơ khai thuế ban đầu. DN cử người đại diện hợp pháp mang hồ sơ lên Chi cục thuế Quận (Huyện) tại nơi DN đặt trụ sở chính để thực hiện nộp hồ sơ

Sau khi đã nộp đầy đủ hồ sơ khai thuế ban đầu và các thủ tục đúng yêu cầu. Khi có quyết định chính thức về việc DN được kê khai theo phương pháp khấu trừ nào thì tiến hành làm thủ tục đặt in các hóa đơn GTGT

Lưu ý: Một số trường hợp nhân viên thuế sẽ xuống để xác minh công ty.