CHÍNH SÁCH THUẾ ĐỐI VỚI HỘ KINH DOANH, CÁ NHÂN KINH DOANH TRIỂN KHAI CHƯƠNG TRÌNH KHUYẾN MẠI CHO NGƯỜI TIÊU DÙNG

Theo quy định tại điểm đ khoản 5 Điều 7 Nghị định số 126/NĐ-CP ngày 19/10/2020 của Chính phủ quy định thi hành Luật Quản lý thuế. Tổ chức chi trả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền cho cá nhân là các hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán thì tổ chức có trách nhiệm khai thuế thay và nộp thuế thay cho cá nhân theo quy định.

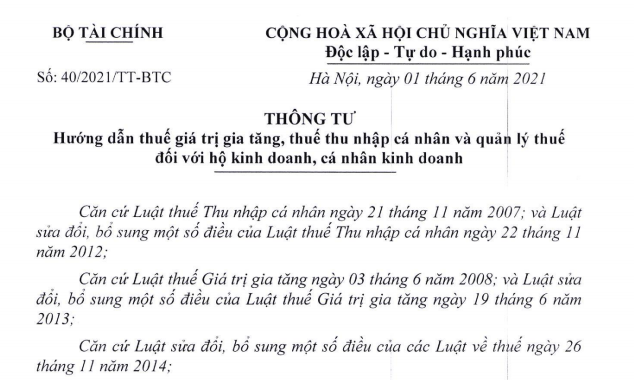

(Trích lục từ Thông tư 40/2021/TT-BTC (ngày 01 tháng 6 năm 2021)

Ngày 1/6/2021 Bộ Tài chính ban hành Thông tư số 40/2021/TT-BTC hướng dẫn thuế giá trị gia tăng, thuế thu nhập cá nhân và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh. Thông tư này có hiệu lực kể từ ngày 01/08/2021 và hướng dẫn tại khoản 5 Điều 20 sau: Tổ chức khai thuế thay, nộp thuế thay cho hộ khoán theo quy định tại điểm đ khoản 5 Điều 7 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ thực hiện khai thuế thay, nộp thuế thay cho hộ khoán theo hướng dẫn tại Thông tư này kể từ thời điểm hiệu lực của Thông tư.

Căn cứ quy định trên, trường hợp Công ty (hoặc các tổ chức có liên quan) nếu chi trả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền cho cá nhân là các hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán thì Công ty (và tổ chức có liên quan) có trách nhiệm khai thuế thay và nộp thuế thay cho cá nhân theo quy định trên.

Nếu Công ty (hoặc các tổ chức có liên quan) chi trả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền cho cá nhân không phải là hộ kinh doanh, cá nhân kinh doanh theo quy định không thuộc phạm vi điều chỉnh tại điểm đ khoản 5 Điều 7 Nghị định số 126/2020.NĐ-CP ngày 19/10/2020 của Chính phủ.

(Công văn số 9986/CTTPHCM-TTHT ngày 16/12/2021 của CT TPHCM)

- ♦ Một số bài viết có liên quan

Các tính thuế hộ đối với hộ kinh doanh

- ♦ Bài viết khác của CTAX

Xuất hoá đơn sai thuế và cách xử lý