KÊ KHAI, NỘP THUẾ THU NHẬP CÁ NHÂN KHI KINH DOANH TRÊN SÀN GIAO DỊCH THƯƠNG MẠI ĐIỆN TỬ

Sự phát triển mạnh mẽ của công nghệ thông tin là tất yếu dẫn đến sự ra đời của các mô hình kinh doanh sàn giao dịch thương mại điện tử. Sàn giao dịch thương mại điện tử không chỉ là nơi tiến hành trao đổi hàng hóa, kết nối giữa người mua và người bán mà còn là thế giới trưng bày, giới thiệu sản phẩm, thương hiệu của tổ chức, doanh nghiệp giúp người tiêu dùng dễ dàng tiếp cận. Để tránh thất thu thuế do các hộ kinh doanh, cá nhân kinh doanh khai thuế không trung thực, cơ quan thuế đã ban hành quy định quản lý và thu thuế mới đối với hoạt động thương mại điện tử.

Hoạt động thương mại điện tử là gì ?

Hoạt động thương mại điện tử là việc tiến hành một phần hoặc toàn bộ quy trình của hoạt động thương mại bằng phương tiện điện tử có kết nối với mạng Internet, mạng viễn thông di động hoặc các mạng mở khác.

Nguyên tắc tính thuế:

Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế thu nhập cá nhân theo quy định pháp luật về thuế GTGT và thuế TNCN;

Hộ kinh doanh, cá nhân kinh doanh theo hình thức nhóm cá nhân, hộ gia đình thì mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế GTGT, không phải nộp thuế thu nhập cá nhân được xác định cho một (01) người đại diện duy nhất của nhóm cá nhân, hộ gia đình trong năm tính thuế.

Trường hợp cá nhân kinh doanh qua sàn giao dịch thương mại điện tử thì tổ chức bao gồm cá chủ sở hữu sàn giao dịch thương mại điện tử thực hiện việc khai thuế thay, nộp thuế thay cho cá nhân trên cơ sở ủy quyền theo quy định của pháp luật dân sự theo quy định tại khoản 2 Điều 1 Thông tư số 100/2021/TT-BTC ngày 15/11/2021 của BTC.

Căn cứ tính thuế đối với cá nhân kinh doanh là doanh thu tính thuế và tỷ lệ thuế tính trên doanh thu theo quy định tại Điều 10 Thông tư số 40/2021/TT-BTC ngày 01/6/2021 của Bộ Tài chính, Doanh thu tính thuế GTGT và doanh thu tính thuế thu nhập cá nhân đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng…; doanh thu khác mà hộ kinh doanh, cá nhân kinh doanh được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

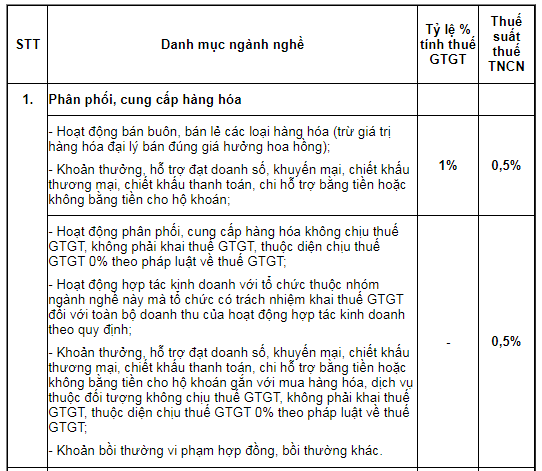

Tỷ lệ thuế tính trên doanh thu gồm tỷ lệ thuế giá trị gia tăng và tỷ lệ thuế thu nhập cá nhân áp dụng chi tiết đối với từng lĩnh vực, ngành nghề theo hướng dẫn tại Phụ lục I ban hành kèm theo Thông tư số 40/2021/TT-BTC của Bộ Tài chính. Xác định số thuế phải nộp:

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

Trong đó:

+ Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN theo hướng dẫn tại khoản 1 Điều 10 Thông tư số 40/2021/TT-BTC.

+ Tỷ lệ GTGT và tỷ lệ tính thuế TNCN theo hướng dẫn tại Phụ lục I ban hành kèm Thông tư số 40/2021/TT-BTC.

- Bài viêt có liên quan:

Từ 1/8/2021 Sàn thương mại điện tử kê khai, nộp thuế thay cho các cá nhân kinh doanh.

- Bài viết khác của CTAX: