CÁCH TÍNH LƯƠNG GROSS SANG NET (TÍNH LƯƠNG NET, HẠCH TOÁN, BẢNG LƯƠNG)

- Lương Gross, Lương Net và cách tính

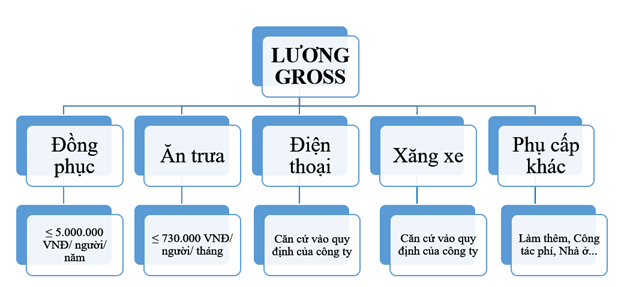

- Lương Gross là tổng thu nhập mà người sử dụng lao động trả cho người lao động trong mỗi kì trả lương, bao gồm BHXH (8%); BHYT (1,5%); BHTN (1%) và Thuế TNCN (nếu có)

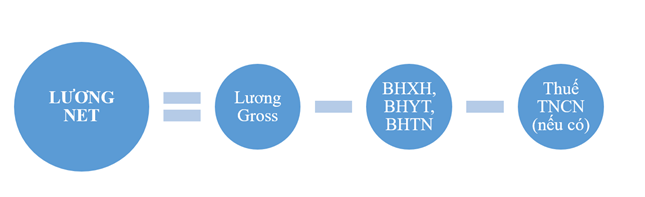

- Lương Net là tiền lương của người lao động thực lãnh mỗi kỳ trả lương sau khi trừ các khoản BHXH, BHYT, BHTN và Thuế TNCN

2. Mẫu bảng lương và cách hạch toán

- Mẫu bảng lương

2. Cách hạch toán theo Thông tư 200/2014/TT-BTC

- Hạch toán tiền lương và các khoản phụ cấp phải trả

- Khi tính tiền lương và các khoản phụ cấp phải trả

Nợ TK 241 – Xây dựng cơ bản dỡ dang

Nợ TK 622 – Chi phí nhân công trực tiếp

Nợ TK 623 – Chi phí sử dụng máy thi công (6231)

Nợ TK 627 – Chi phí sản xuất chung (6271)

Nợ TK 641 – Chi phí bán hàng (6411)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (6421)

Có TK 334 – Phải trả người lao động (3341, 3348)

- Khi thanh toán

Nợ TK 334: Phải trả người lao động

Có TK 111, 112 : Số tiền trả

- Hạch toán các khoản Bảo hiểm trích theo lương

- Khi tính trừ vào chi phí của DN

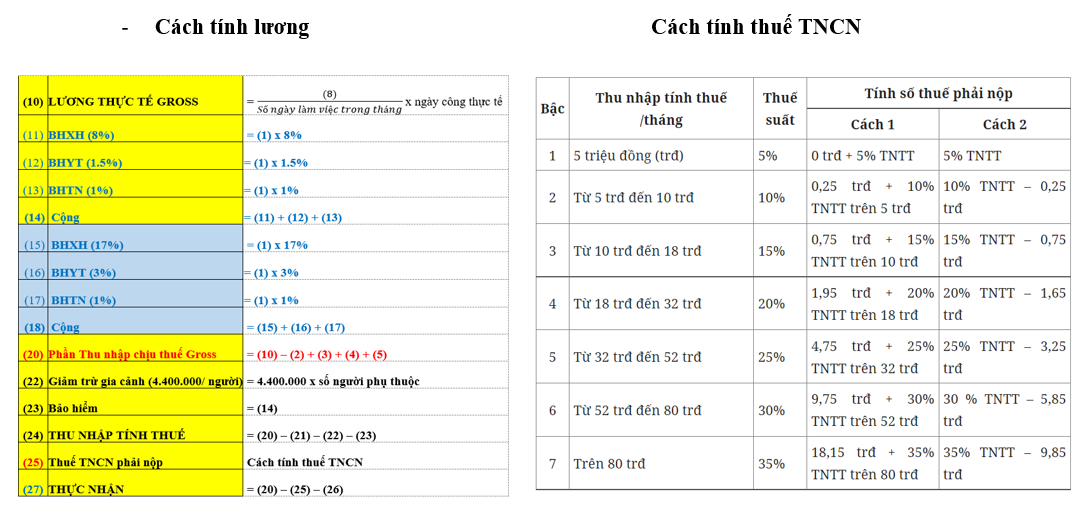

Nợ TK 241, 622, 623, 627, 641, 642…: Tiền lương tham gia BHXH x 21% (hoặc 23% nếu có KPCĐ)

Có TK 3383 (BHXH) : Tiền lương tham gia BHXH x 17%

Có TK 3384 (BHYT) : Tiền lương tham gia BHXH x 3%

Có TK 3386 (BHTN) : Tiền lương tham gia BHXH x 1%

Có TK 3382 ( KPCĐ) : Tiền lương tham gia BHXH x 2% (nếu có)

- Khi tính trừ vào lương nhân viên

Nợ TK 334 : Tiền lương tham gia BHXH x 10,5%

Có TK 3383 : Tiền lương tham gia BHXH x 8%

Có TK 3384 : Tiền lương tham gia BHXH x 1,5%

Có TK 3386 : Tiền lương tham gia BHXH x 1%

- Khi nộp tiền bảo hiểm:

Nợ TK 3383 : Số tiền đã trích BHXH (Tiền lương tham gia BHXH x 25%)

Nợ TK 3384 : Số tiền đã trích BHYT (Tiền lương tham gia BHXH x 4,5%)

Nợ TK 3386 : Số tiền đã trích BHTN (Tiền lương tham gia BHXH x 2%)

Nợ TK 3382 : Số tiền đóng kinh phí công đoàn (Tiền lương tham gia BHXH x 2%) (Nếu có)

Có TK 1111, 1121 : Tổng phải nộp (Tiền lương tham gia BHXH x 31.5% hoặc nếu có KPCĐ x 33.5%)

- Tính thuế TNCN phải nộp ( nếu có)

- Khi trừ số thuế TNCN phải nộp vào lương của nhân viên:

Nợ TK 334 : Tổng số thuế TNCN khấu trừ

Có TK 3335 : Thuế TNCN

- Khi nộp tiền thuế TNCN:

Nợ TK 3335 : số Thuế TNCN phải nộp

Có TK 1111, 1121

- Tính tiền thưởng phải trả bằng quỹ khen thưởng:

- Khi xác định số tiền thưởng trả công nhân viên từ quỹ khen thưởng:

Nợ TK 353 – Quỹ khen thưởng, phúc lợi

Có TK 334 – Phải trả người lao động.

- Khi xuất quỹ chi trả tiền thưởng:

Nợ TK 334 – Phải trả người lao động.

Có các TK 111, 112,. . .

- Tính tiền BHXH (ốm đau, thai sản, tai nạn,. . .) phải trả cho nhân viên:

- Khi tính tiền BHXH (ốm đau, thai sản, tai nạn,. . .) phải trả cho nhân viên:

Nợ TK 338 – Phải trả, phải nộp khác (3383)

Có TK 334 – Phải trả người lao động (3341)

- Khi nhận được tiền của Cơ quan BHXH trả cho DN:

Nợ TK 111, 112:

Có TK 3383

- Khi trả tiền chế độ BHXH cho nhân viên (thai sản, ốm đau, tai nạn …):

Nợ TK: 334

Có TK 111, 112