GIAO DỊCH LIÊN KẾT VÀ VAY NGÂN HÀNG

Điều kiện của khoản vay ngân hàng là GDLK?

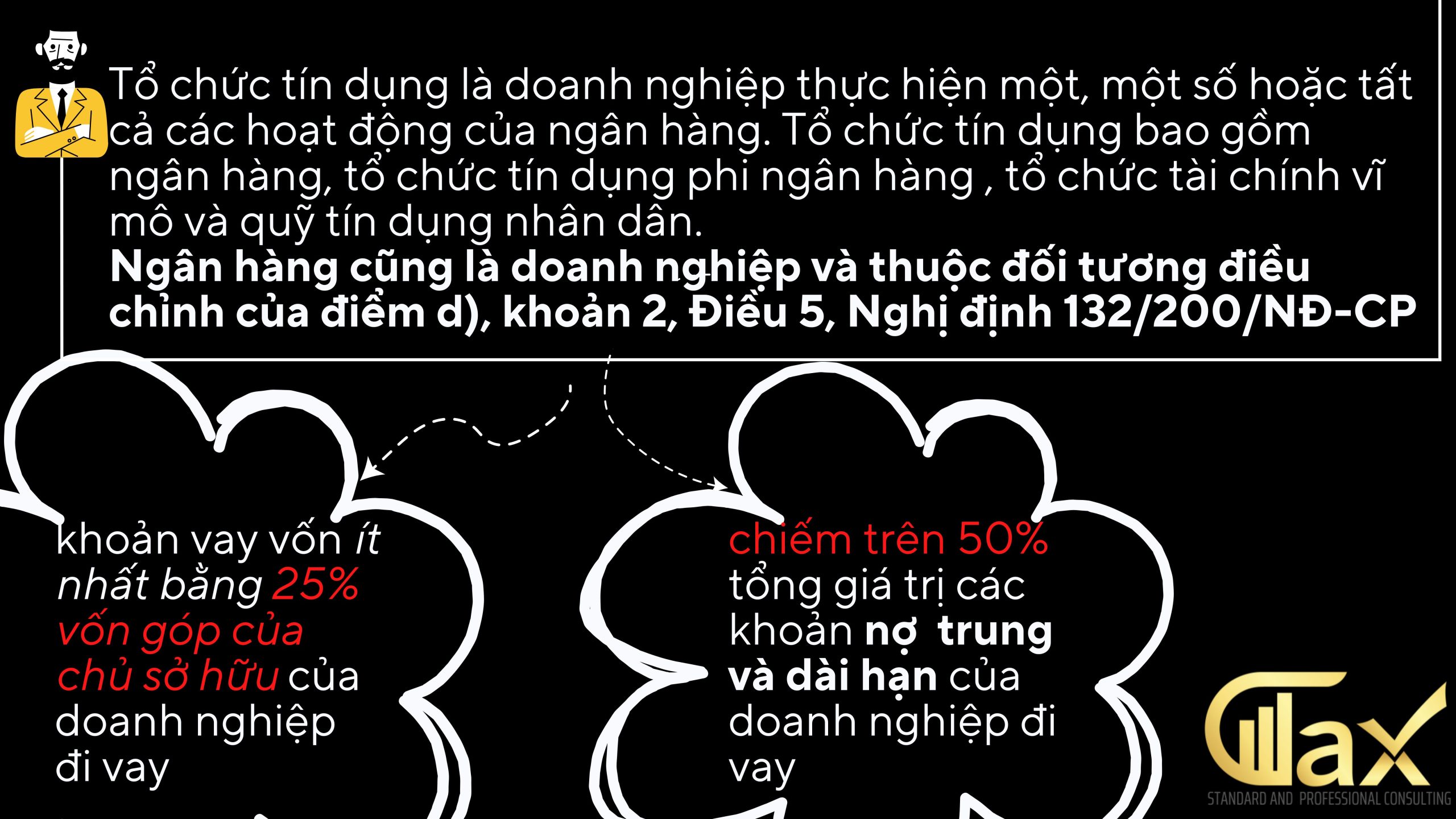

Ngân hàng cũng là doanh nghiệp và thuộc đối tượng điều chỉnh nên ngân hàng là giao dịch liên kết nếu đáp ứng đủ 2 điều kiện sau:

+ Vay vốn ít nhất bằng 20% vốn góp của VSH của doanh nghiệp đi vay.

+Vay vốn chiếm trên 50% tổng giá trị các khoản nợ trung và dài hạn của doanh nghiệp.

Vay ngân hàng ít nhất bằng 25% vốn góp của chủ sở hữu của DN nhưng không có nợ trung và dài hạn có phát sinh giao dịch liên kết?

- Trường hợp Công ty theo trình bày trong quá trình hoạt động kinh doanh có thực hiên vay ngắn hạn của 1 tổ chức tín dụng (ngân hàng), Công ty không có khoản nợ trung và dài hạn, nếu khoản vay ngân hàng này chiếm tỷ lệ trên 25% vốn góp của chủ sở hữu của Công ty thì giao dịch vay tiền nêu trên được xác định là GDLK thuộc phạm vi điều chỉnh của các văn bản quy phạm pháp luật về quản lý thuế, do đó tổng chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay phát sinh) trong kỳ của Công ty được trừ khi xác định thu nhập chiu thuế TNDN không vượt quá 30% của tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay phát sinh) trong kỳ cộng chi phí khấu hao phát sinh trong kỳ và đáp ứng các điều kiện nêu tại Điều 4 Thông tư số 96/2015/TT-BTC.

(Công văn số 431/CTTPHCM-TTHT ngày 17/01/2022 của CT TPHCM)

- Một số bài viết có liên quan:

Giao dịch liên kết là gì ? Chi phí lãi vay của doanh nghiệp có phải là giao dịch liên kết ?

- Một số bài viết khác của CTAX: