QUẢN LÝ THUẾ: NHÀ CUNG CẤP Ở NƯỚC NGOÀI

Căn cứ Luật Quản lý thuế số 38/2019/QH14 ngày 13/6/2019;

Căn cứ Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều Luật Quản lý thuế;

Căn cứ Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ trưởng Bộ Tài Chính hướng dẫn thi hành một số điều của Luật quản lý thuế và Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế.

Thực hiện chức năng quản lý thuế đối với đối tượng là Nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khách với tổ chức, cá nhân ở Việt Nam (sau đây gọi là Nhà cung cấp nước ngoài) tại Quyết định số 1968/QĐ-BTC ngày 08/10/2021 của Bộ Tài chính quy định chức năng nhiệm vụ, quyền hạn và cơ cấu tổ chức của Cục Thuế doanh nghiệp lớn trực thuộc Tổng cục Thuế.

QUẢN LÝ THUẾ ĐỐI VỚI NHÀ CUNG CẤP Ở NƯỚC NGOÀI VÀ CÁC TỔ CHỨC, CÁ NHÂN CÓ LIÊN QUAN ĐƯỢC QUY ĐỊNH NHƯ THẾ NÀO?

Căn cứ theo Điều 73 Thông tư 80/2021/NĐ-CP quy định về các tổ chức, cá nhân có liên quan trong việc quản lý thuế đối với hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam bao gồm:

- – NCC ở nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác với tổ chức, cá nhân ở Việt Nam (sau đây gọi là nhà cung cấp ở nước ngoài).

- – Tổ chức, cá nhân ở Việt Nam mua hàng hóa, dịch vụ của NCC ở nước ngoài.

- – Tổ chức, đại lý thuế hoạt động theo pháp luật Việt Nam được nhà cung cấp ở nước ngoài ủy quyền thực hiện đăng ký thuế, khai thuế, nộp thuế tại Việt Nam.

- – Ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán và các tổ chức, cá nhân có quyền và nghĩa vụ liên quan đến hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác của nhà cung cấp ở nước ngoài.

ĐĂNG KÝ THỰC HIỆN GIAO DỊCH THUẾ ĐIỆN TỬ ĐỐI VỚI NCC Ở NƯỚC NGOÀI QUY ĐỊNH RA SAO?

Căn cứ theo Điều 74 Thông tư 80/2021/NĐ-CP quy định về đăng ký thực hiện giao dịch thuế điện tử như sau:

- – NCC ở nước ngoài thực hiện đăng ký giao dịch thuế điện tử cùng với đăng ký thuế lần đầu thông qua Cổng thông tin điện tử của Tổng cục Thuế khi đăng ký giao dịch điện tử, đảm bảo đáp ứng các điều kiện sau: Có khả năng truy cập và sử dụng mạng Internet; có địa chỉ thư điện tử để giao dịch với cơ quan thuế quản lý trực tiếp.

- – NCC ở nước ngoài đăng ký một địa chỉ thư điện tử chính thức để nhận tất cả các thông báo trong quá trình thực hiện giao dịch điện tử với cơ quan thuế quản lý trực tiếp.

- – Sau khi thực hiện thành công thủ tục đăng ký thuế lần đầu, Cổng thông tin điện tử của Tổng cục Thuế gửi thông tin về tài khoản giao dịch điện tử và mã số thuế vào địa chỉ thư điện tử của người nộp thuế đã đăng ký để thực hiện các thủ tục về thuế trên Cổng thông tin điện tử của Tổng cục Thuế.

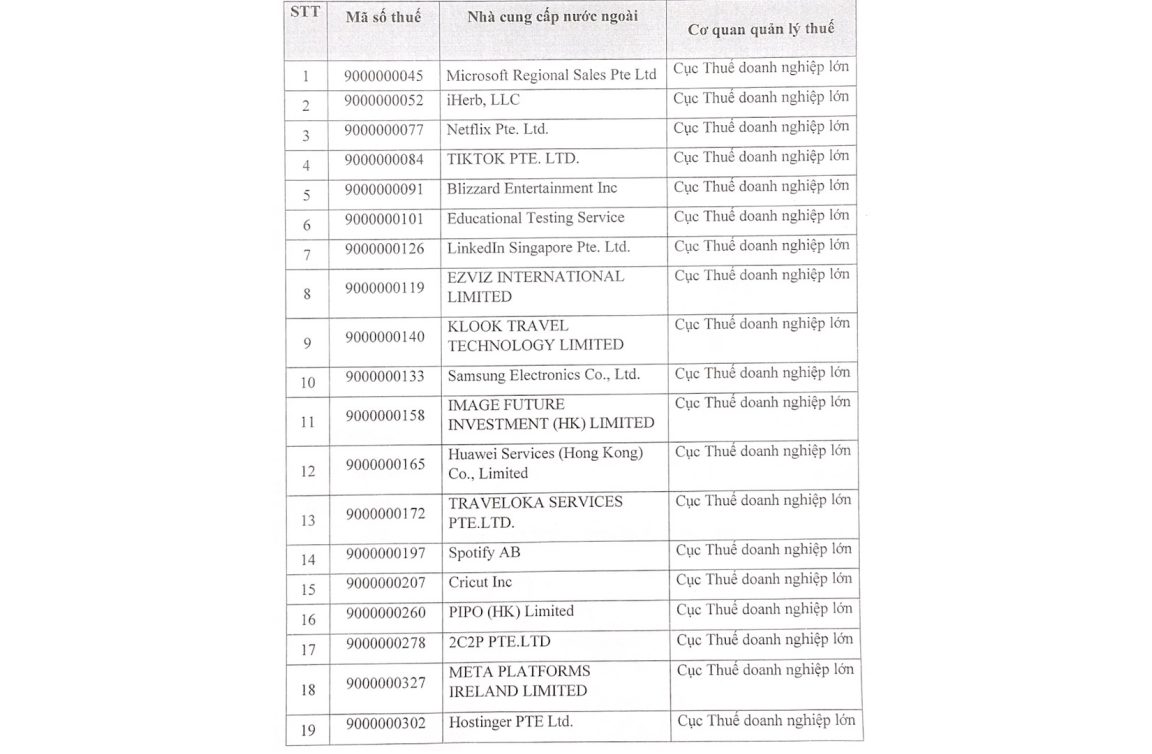

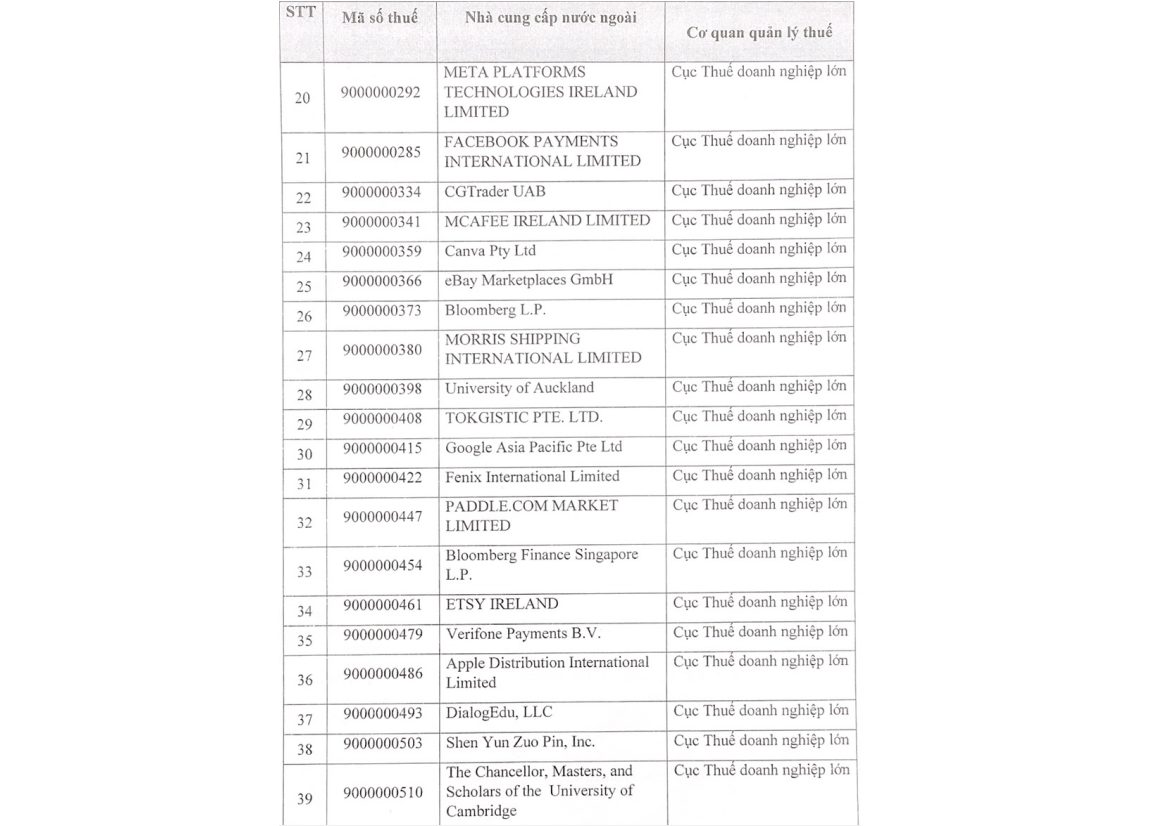

MỘT SỐ MÃ SỐ THUẾ CỦA NHÀ CUNG CẤP NƯỚC NGOÀI

- Một số bài viết có liên quan

Quản lý thuế đối với nhà cung cấp nước ngoài

- Bài viết khác của CTAX

Quy định về thanh toán tiền lương những ngày chưa nghỉ phép năm của người lao động